VISA “tap” marca una nueva etapa en la evolución de los pagos en línea dentro de América Latina y el Caribe, al trasladar la lógica del pago presencial sin contacto al entorno digital.

Este enfoque responde al crecimiento sostenido del comercio electrónico regional y a la necesidad de reducir fricciones durante el proceso de pago, un punto crítico en la experiencia de compra digital.

El planteamiento de VISA “tap” se apoya en la integración de biometría y tokenización como componentes centrales de cada transacción, con el objetivo de reforzar confianza y continuidad operativa.

De acuerdo con datos de Visa Consulting & Analytics, el gasto en comercio electrónico en la región mostró un incremento superior a diez puntos porcentuales entre diciembre de dos mil veinticuatro y diciembre de dos mil veinticinco.

Este contexto impulsa a Visa a replantear el modelo de pagos digitales, pasando de habilitar transacciones a optimizar cada interacción desde la selección del producto hasta la confirmación final.

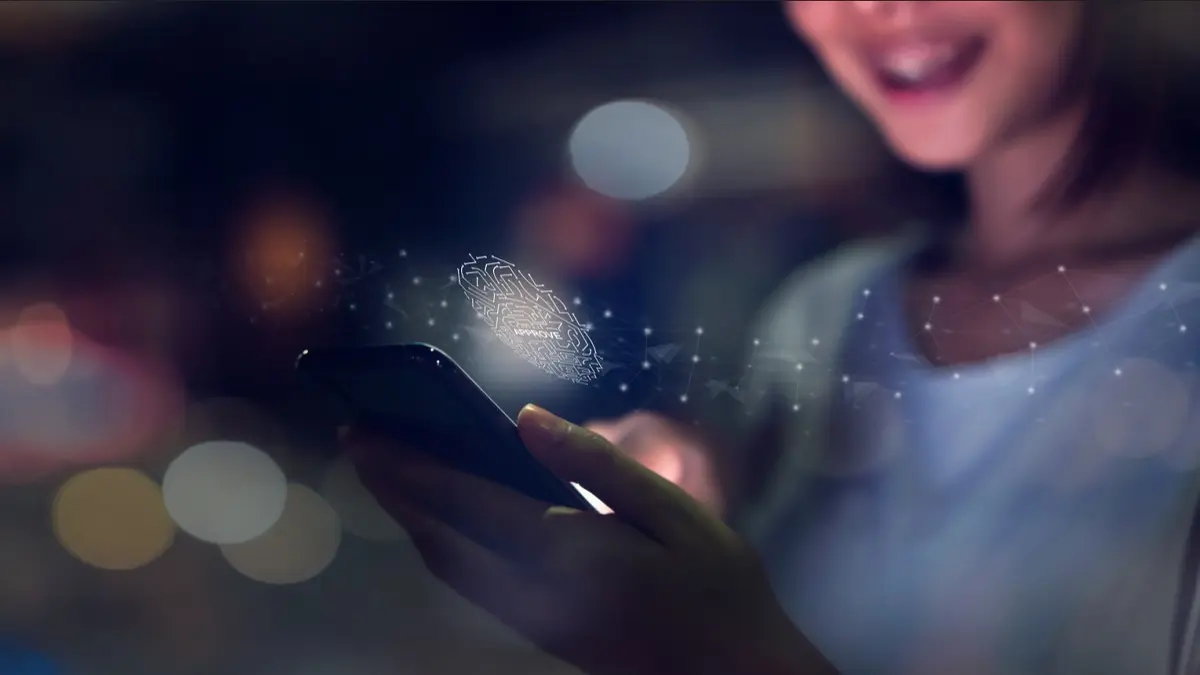

La propuesta busca que el usuario complete pagos sin ingresar números de tarjeta, contraseñas o códigos, replicando la experiencia de acercar un dispositivo en comercios físicos.

Desde esta perspectiva, VISA “tap” no se limita a una herramienta puntual, sino que representa una arquitectura integral para el comercio digital regional.

La estrategia se enmarca dentro del compromiso de Visa por alcanzar una adopción total de tokens en transacciones digitales durante los próximos ciclos operativos.

Biometría y tokenización como ejes operativos

Visa impulsa la adopción de Visa Payment Passkey como mecanismo de autenticación basado en biometría, mediante reconocimiento facial o huella digital durante pagos en línea.

Este sistema elimina contraseñas tradicionales y reduce la exposición de datos sensibles, al validar identidad mediante atributos físicos vinculados al dispositivo del usuario.

De acuerdo con información compartida por Visa, las transacciones autenticadas con biometría registran una reducción del cincuenta por ciento en intentos de fraude frente a métodos convencionales.

En paralelo, la tokenización sustituye el número de tarjeta por un identificador digital único, lo que limita el uso indebido de información durante el procesamiento de pagos.

A escala global, Visa ha emitido más de dieciséis mil millones de tokens, consolidando esta tecnología como base operativa del comercio electrónico contemporáneo.

En América Latina y el Caribe, el cincuenta por ciento de las transacciones de comercio electrónico de Visa ya emplean tokenización dentro de su flujo de pago.

La compañía plantea avanzar hacia una cobertura total de tokens, integrando esta tecnología en cada punto de interacción digital entre usuarios, comercios y entidades financieras.

Desde un enfoque operativo, VISA “tap” articula estas soluciones dentro de una experiencia de pago continua, sin interrupciones técnicas durante la autorización.

Este modelo busca reducir abandonos de carrito, rechazos de pago y errores de autenticación, factores que inciden de forma directa en la conversión comercial.

Infraestructura en la nube y comercio conectado

Para sostener esta transformación, Visa ha fortalecido su infraestructura de tokens mediante un esquema basado en la nube, orientado a pagos multidispositivo.

El Visa Cloud Token Framework permite a los usuarios acceder a credenciales tokenizadas desde distintos entornos conectados, sin transferir datos sensibles entre plataformas.

Este esquema reduce riesgos asociados con almacenamiento local y facilita la integración con sistemas impulsados por inteligencia artificial en procesos de compra automatizados.

Para emisores financieros, el marco en la nube ofrece una ruta progresiva para adoptar tokenización sin reemplazar infraestructuras existentes de manera inmediata.

Desde la perspectiva de comercio agéntico, esta base técnica habilita que asistentes digitales ejecuten pagos en nombre del usuario bajo controles definidos.

VISA “tap” se proyecta como un habilitador de este modelo, al garantizar que cada transacción cuente con autenticación verificable y credenciales protegidas.

La estrategia reconoce que la adopción de inteligencia artificial en compras depende de la confianza del consumidor en los mecanismos de pago.

En este sentido, Visa posiciona seguridad y control como elementos estructurales del crecimiento del comercio digital regional.

La compañía plantea que la experiencia de pago debe operar con la misma lógica de inmediatez y validación que el pago presencial sin contacto.

Proyectos piloto en América Latina

La implementación de VISA “tap” avanza mediante proyectos piloto en mercados seleccionados de América Latina, con colaboración entre bancos y comercios.

En Brasil, Visa trabaja junto con Santander en una prueba que integra Click to Pay, Visa Cloud Token y Visa Payment Passkey dentro de un mismo flujo.

Este esquema permite a los clientes completar pagos sin ingreso manual de datos, fortaleciendo tasas de aprobación y reduciendo intentos de fraude.

En Guatemala, Visa colabora con Banco Industrial y Neonet en un proyecto que elimina contraseñas y números de tarjeta durante pagos en línea.

La integración de Visa Payment Passkey con Click to Pay permite validar identidad mediante biometría, replicando la experiencia del pago presencial sin contacto.

Representantes de Banco Industrial señalaron que este modelo fortalece confianza y posiciona al país dentro de dinámicas regionales de innovación financiera.

Estos pilotos funcionan como entornos de validación para escalar la estrategia a otros mercados durante los siguientes periodos operativos.

VISA “tap” se consolida como un marco adaptable a distintos niveles de madurez digital dentro de la región.

La expansión dependerá de la adopción por parte de emisores, comercios y usuarios finales.

Impacto para consumidores y comercios

Desde la perspectiva del usuario, VISA “tap” elimina fricciones asociadas con recordar contraseñas o ingresar datos durante cada compra.

El proceso de pago se reduce a una validación biométrica, con control desde el dispositivo personal del consumidor.

Para comercios, esta estructura favorece continuidad en el proceso de compra y reduce rechazos asociados con errores de autenticación.

Instituciones financieras acceden a mayores tasas de aprobación y menores incidentes de fraude, fortaleciendo estabilidad operativa.

El modelo promueve un ecosistema donde la seguridad no interrumpe la experiencia de compra, sino que forma parte de ella.

VISA “tap” plantea un equilibrio entre control, rapidez operativa y protección de datos.

Este enfoque responde a la evolución del comercio digital, donde la experiencia define decisiones de compra recurrentes.

La estrategia sugiere que el futuro del comercio electrónico dependerá de procesos invisibles para el usuario, pero verificables para el sistema.

En este escenario, Visa busca consolidar una infraestructura donde cada pago digital opere con la misma lógica del gesto de acercar un dispositivo.

Periodista y columnista especializado en turismo y negocios. 18 años de experiencia reseñando industria turística y destinos. El algoritmo vende, yo explico.

Comparte esta nota